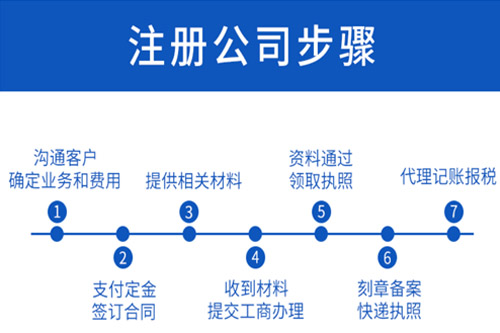

随之公司的飞速发展,许多的公司因为一些方面的必须开始注册分公司,此刻就必须了解一下分公司纳税要求了,这样能够防止在纳税的那时候出现问题,为公司的发展产生一些不便。

假如分公司跟总公司中间是是非非独立核算,那么,分公司的全部税收的申请,都务必由总公司归纳,由总公司申请。非独立核算的分公司只是总公司的1个子公司,等于1个部门。通常状况下,假如分公司是个独立核算的人群,具有主营业务收入,又有开支,分公司虽小,可是一应俱全,这样的事情下的分公司,从财政考评上考虑到,坚信许多公司领导人都是作出一个决策,总分公司财政独立,身高独立核算。

在分公司创立之初,就能够凭着立即工商局审核出来的分公司营业执照,总公司的营业执照等有关有效证件,到本地银行申请分公司基础行银行开户。

分公司的流转税,务必在本地的税务局结转缴纳,这一是流转税的基本要素。也就是说到地税申报缴纳。如今大部分全部的大城市国税地税申请全是网上报税,未开通网上报税的公司,能够凭着税务登记证(正本副本)营业执照,基础行税务登记证,基础行开户银行信息内容等有效证件,到本地税务局申请办理网上申报纳税。

有关企业所得税的申请问题,假如总分公司在相同省市之内,那么不管总分公司是不是独立核算,均由总公司归纳申请就能。

假如总分公司没有1个省市,此刻的企业所得税的申请,则需根据跨地区运营所得税申报标准开展申请,依照总公司所在城市国税局部门审批的分配比例,总公司分公司各自分别向本地所得税申报主管机构申请缴纳。

依据上述要求,倘若跨地区(自治州、市辖区和省级城市)创立分公司,对其会计、业务流程、工作人员等由总组织立即开展一致结转和管理方法并领到非法人营业执照的子公司。子公司应符合规定,分月或分季各自向所在城市负责人税务局申请预缴税款企业所得税。在本年度终结后,总组织承担开展企业所得税的年度汇算清缴,一致测算公司的本年度应纳个人所得税额,抵扣增值税总组织、子公司当初已就地分期付款预缴税款的公司所得税款后,多退少补税金。

最终需要注意的就是说如果分公司是独立核算得话是应当视作独立纳税人测算,而且应当就地缴纳企业所得税。